-中國家庭消費市場演進研究白皮書

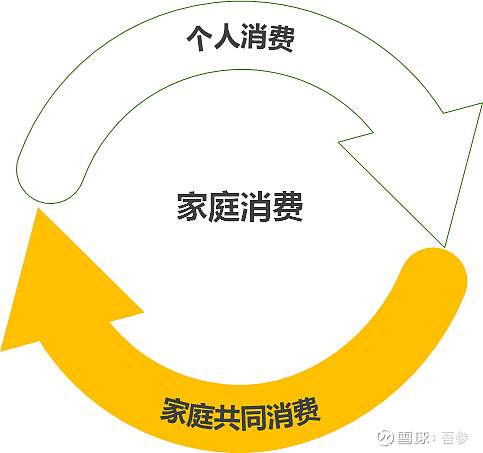

家庭消費是一個涵蓋了孕、產婦及嬰、幼、童、老的衣、食、住、行、娛、教等內容,以家庭為單位所進行的家庭成員的女主、男主、嬰、童、老的個人消費和家庭共同消費,是一個規模龐大但又較為分散的綜合性大產業。在“三孩政策”和“消費升級”的雙重疊加下,家庭消費產業規模保持持續性增長。

智庫在線(網頁鏈接)憑借歷年積累的市場數據優勢獨家撰寫、吾參出品并發布的《2021-2022中國家庭消費市場演進研究白皮書》,希望能夠從市場的演進歷程、發展背景及現狀以及產業構成等多方面來分析,做到挖掘數據價值,還原真實產業,為創業者、投資人、投資機構等從業人員更好的了解和觸及市場項目信息提供支持。

家庭消費是以家庭為單位所進行的消費性支出,是社會消費的基礎。分為家庭成員的個人消費支出和家庭共同消費支出。家庭消費性支出涵蓋了女主(含孕、產婦、媽媽)、男主、孩子(含嬰、幼、童、青少等階段)及老人等家庭成員的食品支出、衣物支出、居住支出、日用品支出、醫療保健支出、交通和通訊支出、娛樂支出等。

家庭消費性支出構成

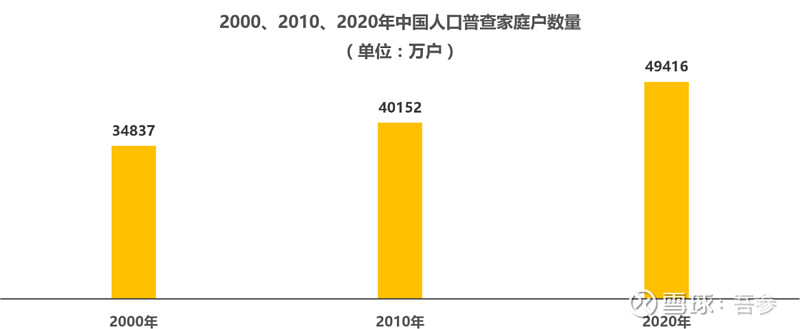

近些年,我國家庭戶數量在快速增長

家庭戶是指以家庭成員關系為主、居住一處共同生活的人組成的戶。以下幾點因素促進近些年我國家庭戶數量在快速增長:

城市落戶政策不斷放寬。

住房市場體系和保障體系逐步完善。

相關城市服務配套制度完善。

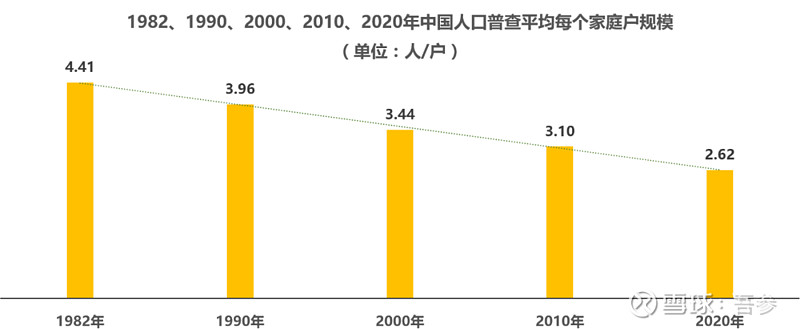

平均每個家庭戶規模繼續縮小

2020年平均每個家庭戶的人口為2.62人,比2010年的3.10人減少0.48人。家庭戶規模繼續縮小,主要是受我國人口流動日趨頻繁、住房條件改善、年輕人婚后獨立居住等因素的影響。

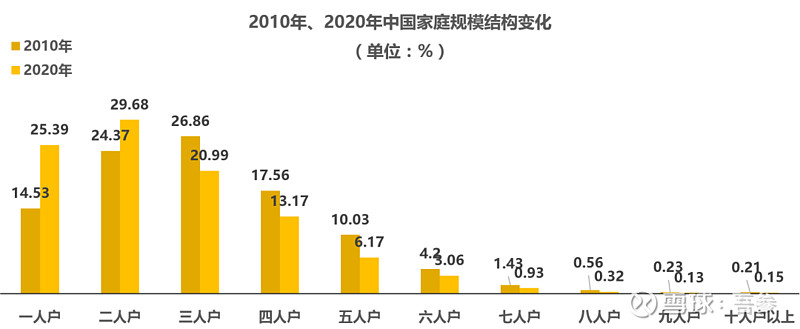

家庭規模結構變化明顯

從2010年、2020年的家庭規模結構數據可以看出,2020年只有一人戶家庭、二人戶家庭占比明顯增多,分別了10.86%和5.31%,而其他家庭規模占比均處于下降趨勢,特別是三人戶家庭規模占比的減少,也間接證明了新生兒的減少。

家庭生育子女的數量減少,家庭出現了少子化趨勢。中國獨生子女家庭估計在2億左右。

“單人戶”數量的增長,未婚單身青年是單人戶的主力軍,目前我國單身人口規模已經達到 2 億多。

受到了我國人口流動日趨頻繁、流動范圍擴大、流向流量多變的影響。

因為價值觀和生活方式的“代溝”擴大以及年輕人婚后獨立居住的訴求、年輕人更重視小家庭和兩代人分住偏好等因素的綜合影響。

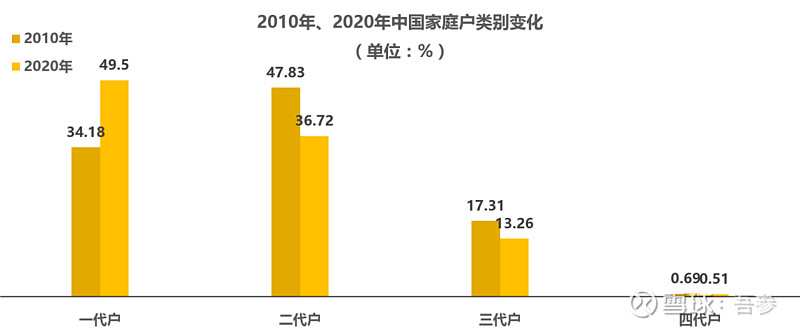

家庭戶類別變化明顯

從2010年、2020年的家庭戶類別數據可以看出,一代戶家庭占比出現大幅度增長(包含單身老人戶、晚婚戶、晚育戶以及離婚單身戶),將通過不婚不育和晚婚晚育加劇低生育——少子化進程。

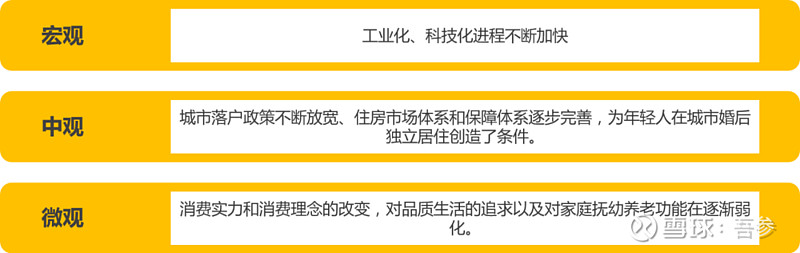

家庭規模小型化的因素

隨著中國工業化、城鎮化、社會分工精細化進一步提升,現代化進程影響了人們的思想觀念,個人的獨立性凸顯,同時職業流動性增加,家庭成員間的空間距離變大,年輕人更可能離開父母獨立居住,家庭規模小型化趨勢呈現延續趨勢。

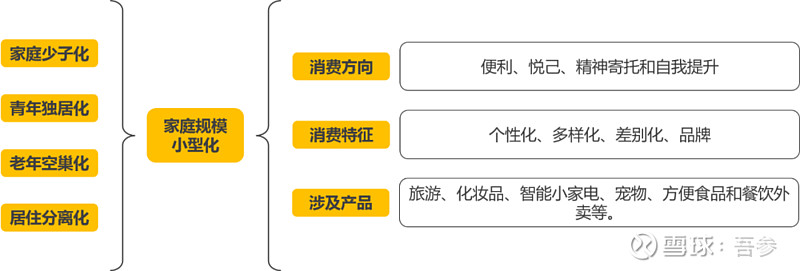

家庭規模小型化帶來的機遇

由于一人戶家庭(2020年占比25.39%)、二人戶家庭(2020年占比29.68%)的增多,二者之和占比超過50%,家庭消費偏好已經發生轉變,從實物偏向服務,從標準化消費偏向個性化、多元化,且更加注重消費場景、品牌。

家庭結構演進歷程

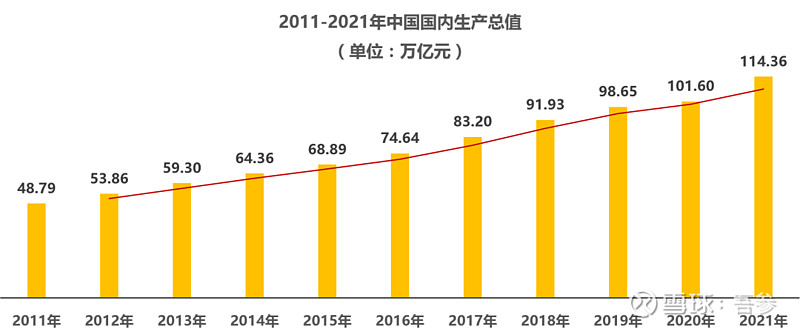

GDP實現預期目標

到2021年年底,全年國內生產總值在突破百萬億之后又進一步增長,達114.36萬億元,比上年增長8.1%。

社會消費品零售總額

全年社會消費品零售總額億元,比上年增長12.5%。按經營地統計,城鎮消費品零售額億元,增長12.5%;鄉村消費品零售額億元,增長12.1%。按消費類型統計,商品零售額億元,增長11.8%;餐飲收入額億元,增長18.6%。

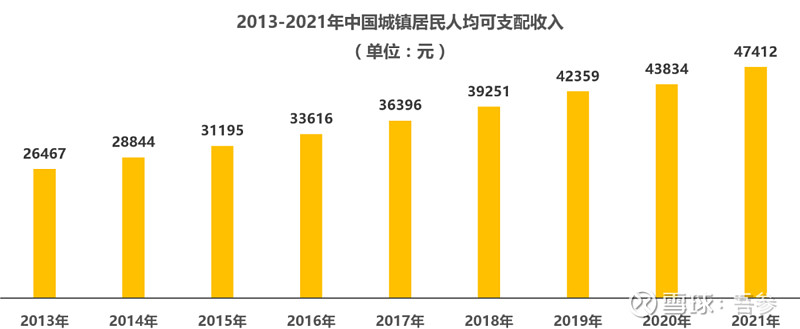

城鎮居民人均可支配收入持續增長

根據國家統計局數據顯示2021年我國城鎮居民人均可支配收入元,比上年增長8.2%,扣除價格因素,實際增長7.1%。中國居民購買力持續提升。在收入水平快速提升的同時,居民的消費實力和消費觀念都在不斷升級。

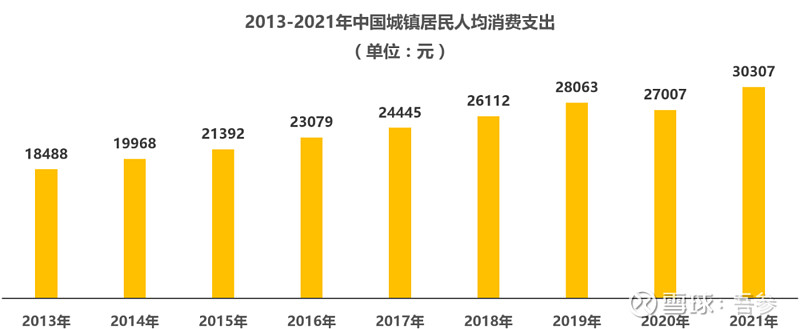

城鎮居民人均消費支出持續增長

根據國家統計局數據顯示2021年我國城鎮居民人均消費支出首次超過元,達到元,比2020年增長12.2%,扣除價格因素,實際增長11.1%。中國居民購買力持續提升。在收入水平快速提升的同時,居民的消費實力和消費觀念都在不斷升級。

食品煙酒消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在食品煙酒消費支出持續增長,受新冠疫情影響不大,食品煙酒作為剛需,2021年突破10萬億元,實現10.1396萬億元。

衣著消費市場規模

根據國家統計局數據顯示,2017至2019年我國居民在衣著消費支出持續增長,2020年受新冠疫情影響較大,與2017年的市場規模基本持平,而2021年隨著疫情的減輕出現了報復性增長,突破2萬億元。

居住消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在居住消費支出持續增長,受新冠疫情影響不大,食品煙酒作為剛需,2021年接近8萬億元,實現7.9684萬億元。

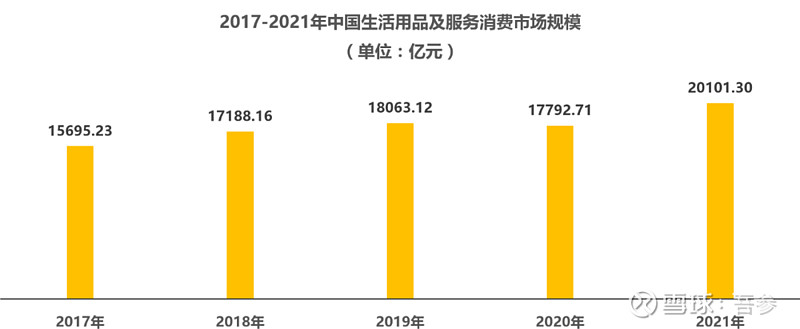

生活用品及服務消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在生活用品及服務消費受新冠疫情影響不大,生活用品及服務作為剛需,2021年突破2萬億元,實現2.0101萬億元。

交通通信消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在交通通信消費總體呈現增長,受新冠疫情影響影響明顯,2021年新冠疫情有所好轉,較2020年的.75萬億元有大幅的增長,實現.66萬億元。

教育文化娛樂消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在教育文化娛樂消費總體呈現增長,受新冠疫情影響影響明顯,2021年新冠疫情有所好轉,較2020年的.28萬億元有大幅的增長,實現.47萬億元。

醫療保健消費市場規模

根據國家統計局數據顯示,2017至2021年我國居民在醫療保健消費總體呈現增長,受新冠疫情影響影響不明顯,2021年新冠疫情有所好轉,較2020年的.37萬億元有大幅的增長,實現.49萬億元。

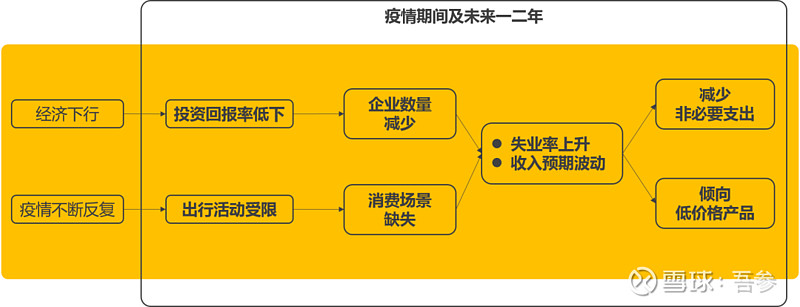

2022年上半年經濟低速增長

2022年上半年受國際環境復雜演變、國內疫情不斷反復沖擊等超預期因素影響,動態清零的政策不可避免地持續影響正常市場活動和經濟增長,經濟下行壓力明顯加大。

居民收入和支出增長速度下降

2020年以來,受新冠肺炎疫情等多重影響,承載就業的主要任務的非公有制企業生存艱難,破產倒閉多,造成收入預期的不確定性、就業壓力大、實際失業率較高。形成了收入增長乏力、消費支出收縮明顯、消費意愿不高等。

上半年,全國居民人均可支配收入元,扣除價格因素,實際同比增長3.0%。城鎮居民人均可支配收入元,扣除價格因素,實際同比增長1.9%。

上半年,全國居民人均消費支出元,扣除價格因素影響,實際同比增長0.8%。城鎮居民人均消費支出元,扣除價格因素,實際同比下降0.9%。

家庭消費方向隨著家庭小型化而轉變

根據第七次人口普查數據顯示,2020年我國一人戶和兩人戶的家庭占比達到25.39%、29.68%,合計已經超過家庭總體數量50%,為55.07%,家庭結構與規模的變化表明我國已經進入家庭小型化階段。一人戶家庭、兩人戶家庭逐漸增多,家庭消費偏好轉變,從偏好實物到更偏好服務,從偏好標準化消費到更加個性化、多元化,且更加注重品質,消費升級愈加顯著。

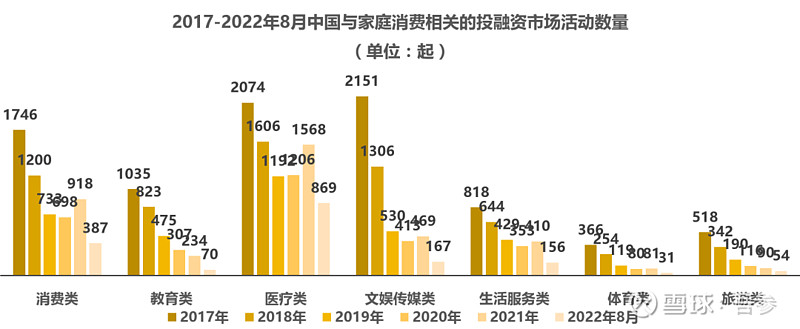

受經濟與疫情影響,投融資市場活躍度呈現下降

根據歷年的投融資數研究顯示,受到經濟下行與新冠疫情的雙重影響,2017至2022年8月家庭消費相關的投融資市場活躍度總體呈現下降趨勢。

實物類與醫療類項目受到青睞

研究顯示,2017至2022年8月的消費類、醫療類、文娛傳媒類、生活服務類、體育類、旅游類總體呈現下降趨勢,實物類下降幅度較緩,而服務類(教育類、文娛傳媒類、生活服務類、體育類、旅游類)則下降幅度較大。

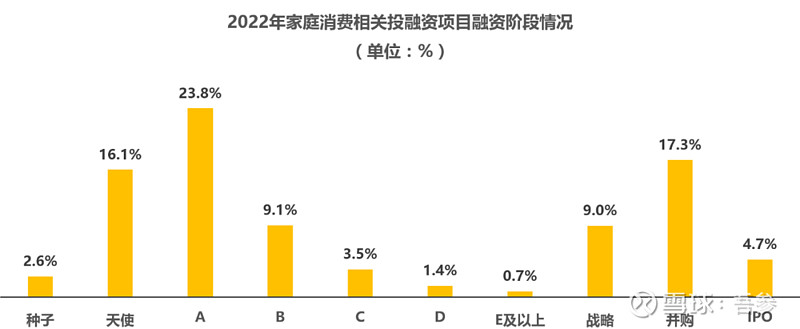

2022年的項目投融資階段布局為主

由于經濟下行與新冠疫情的雙重影響,投融資項目的估值普遍偏低,所以會出現并購項目占比提升,達到總體數量的17.3%即發生300起投融資活動。同時截止到2022年8月底IPO的項目中以醫療類與實物類項目為主,分別是46起和20起。

趨勢與機遇一

2022年的經濟下行以及疫情不斷反復帶來的不確定性影響下,中國家庭消費的心理正在發生重大轉變:消費變得更加謹慎、對價格更加敏感。

趨勢與機遇二

2022年的經濟下行以及疫情不斷反復帶來的不確定性影響下,中國家庭消費的行為正在發生重大轉變:為適應不確定的新常態,消費行為不斷的、快速的變化和調整。

進高質量行業報告交流群解決需求,發布、轉載商業價值參考(行業報告、產業白皮書、深度洞察)請添加小編:

聲明:本站所有文章資源內容,如無特殊說明或標注,均為采集網絡資源。如若本站內容侵犯了原著者的合法權益,可聯系本站刪除。